立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

三体宇宙始终珍视每一份源于热爱的创作。围绕《三体》世界观与精神内核展开的二次创作,是原著生命力的重要体现。我们一贯鼓励基于对原著的尊重、以热爱为出发点的创作探索,也希望相关创作在尊重原著与版权的前提下进行。

(起首:东海研究)

证券分析师:

陈芯楠,执业文凭编号:S0630525090001

李嘉豪,执业文凭编号:S0630525100001

王洋,执业文凭编号:S0630513040002

邮箱:wangyang@longone.com.cn

// 要点推选 //

▌1.淡季回落,温雅两会定调——国内不雅察:2026年2月PMI

证券分析师:刘想佳,执业文凭编号:S0630516080002

证券分析师:李嘉豪,执业文凭编号:S0630525100001,liusj@longone.com.cn

投资要点

事件:3月4日,国度统计局公布2月官方PMI数据。2月,制造业PMI为49.0%,前值49.3%;非制造业PMI为49.5%,前值49.4%。

中枢不雅点:2月制造业PMI受春节假期影响季节性回落,但与一样春节较晚的年份比较并不弱。价钱指数的分化,可能反应卑劣需求的改善,消耗品PMI低位回升也较为积极,高技能及中游装备制造业PMI淡季依然偏稳。出口方面,新出口订单指数弱于季节性,或受前置需求短期透支的影响。开年以来,主要策略继续,短期温雅“开门红”的已毕,以及两会在扩内需、新质分娩力、反内卷等方朝上的增量部署。

制造业PMI季节性回落。2月制造业PMI环比-0.3pct,低于近5年同期均值的0.58pct。但若与2015年以后春节一样偏晚(正月月吉落在2月中下旬)的年份比较,本年2月回落的幅度偏小(均值-0.43pct)。

供需同步回落,新出口订单指数回落幅度略超季节性。供给方面,分娩指数季节性回落(49.6%,-1.0pct),同维度下略强于季节性(均值-1.55pct);需求方面,新订单指数也同步回落(48.6%,-0.6pct),基本捏平季节性(均值-0.55pct)。外需上,新出口订单指数回落至45.0%的较低水平,2.8个百分点的回落幅度也略弱于季节性(均值-0.68pct),或由于前两个月需求的前置,短期有所透支。

价钱指数小幅分化,温雅卑劣需求改善。2月,主要原材料购进价钱指数(54.8%,-1.3pct)与出厂价钱指数(50.6%,+0.0pct)小幅分化,前者小幅回落,后者捏平于前值,两者均仍位于兴衰线上方。领先上游原材料价钱指数仍位于相对高位,反应上游价钱在开工淡季下环比仍在飞腾;另外与出厂价钱指数之间的剪刀差在收窄,或反应卑劣需求在缓缓企稳,明天温雅捏续性,这少许对PPI举座的趋势性回升也较为要害。

中游在兴衰线以上回落,卑劣低位回升。从大行业上来看,高技能制造业PMI(51.5%,-0.5pct)、装备制造业PMI(50.1%,-0.3pct)小幅回落,但行为因循仍在兴衰线以上。高耗能行业PMI(47.8%,-0.1pct)淡季回落幅度有限。消耗品PMI低位回升(48.3%,+0.5pct),同期可能也反应出卑劣需求端的改善。

非制造业PMI阐扬较强。2月非制造业PMI环比+0.1pct,同维度下要强于季节性(均值-0.25pct)。分项上,建筑业及服务业均有超季节性的阐扬。

假期效应带动下,住户出行消耗等景气度较高。2月服务业PMI49.7%,环比+0.2pct,强于季节性(同期均值+0.08pct)。假期效应下,住户出行消耗有关行业景气度较高,如住宿、餐饮、文化体育文娱均在60%以上。同期或因假期休市等影响,成本市集服务指数低位启动。服务业预期指数络续保捏高位启动。

建筑业不弱,温雅投资端的止跌回稳。2月建筑业PMI48.2%,环比-0.6pct,假期职工返乡开工淡季下回落,但仍强于季节性(同期均值-2.28pct)。建筑业行为预期指数50.9%,位于兴衰线以上。由于本年春节假期较长,且存在“请5休15”的情况,或在一定程度影响节后的开工节拍。但昨年四季度的策略性金融器具资金下达,访佛本年的财政节拍前置,投资端止跌回稳有望缓缓骄气。

风险辅导:稳增长策略落地不足预期;房地产下行风险;地缘政事局面风险。

▌2.肉奶周期共振,盈利改善可期

证券分析师:姚星辰,执业文凭编号:S0630523010001,yxc@longone.com.cn

原奶价钱供需花样改善,深加工以及低温乳成品需求具备成漫空间。原奶价钱诱骗下落卓绝4年,2025年下半年以来奶价捏续磨底,行业赔本时候较长,产能加快出清,预计2026年奶牛产能络续去化。乳成品深加工产物需求汲引,低温乳成品需求快速增长,中永久具备成漫空间,预计2026年原奶供需愈加平衡。原奶供需拐点将至,奶价企稳朝上将带动乳成品行业竞争花样改善,头部乳企盈利武艺有望缓缓扶助,建议温雅伊利股份、蒙牛乳业及低温业务马上增长的新乳业等。

肉牛价钱已处于朝上周期,预计飞腾捏续至2027年。产能出清带动肉牛价钱反弹,肉牛分娩周期长,产能规复较慢。访佛牛肉入口扬弃策略,预计牛肉供给捏续偏紧。需求端,跟着东说念主均GDP的汲引,对优质卵白需求的增多,以及预制菜等消耗的浸透,我国牛肉消耗范畴仍有汲引空间。肉牛价钱已处于朝上周期,预计飞腾捏续至2027年。肉奶周期共振,牧业公司有望迎来功绩弹性,估值仍有汲引空间。建议温雅头部牧业公司优然牧业和当代牧业。

▌3.半导体行业加价扩张未止,温雅AI驱动下细分赛说念结构性契机——半导体行业2月份月报

证券分析师:方霁,执业文凭编号:S0630523060001

预计东说念主:董经纬,方逸洋,djwei@longone.com.cn

投资要点:

2026年2月追念与3月不雅点预测:2月半导体行业捏续回暖,价钱延续飞腾趋势,温雅AI算力、AIOT、半导体开辟、要害零部件和存储加价等结构性契机。人人半导体需求捏续改善, TWS耳机、可衣裳腕式开辟、智能家居快速增长,AI服务器与新动力车保捏高速增长,需求在2026年3月或将络续复苏;供给端看,尽管企业库存水位较高且仍在上升,但AI带来的部分细分市集需求高增,使得上游晶圆代工场有所提价,消耗电子受内存加价影响或使成本有所上升,2026年出货有所镌汰,但举座看半导体3月供需花样预计将络续向好。2月存储价钱捏续飞腾,且加价已从存储、消耗电子扩张至功率、模拟等其他半导体行业;英伟达2025Q4功绩及2026Q1预测络续超预期,AI仍是明天很长一段时候内的干线叙事;咫尺人人地缘政事环境较为垂危,部分技能密集型鸿沟好意思国策略或保捏高压,短期部分依赖入口的产业成本高升,永久半导体国产化有望络续加快,建议逢低温雅细分板块龙头标的。

2月电子板块涨跌幅为-0.87%,半导体板块涨跌幅为-4.25%;2月底半导体估值处于历史5年分位数来看,PE为97.85%,PB为81.49%。2月申万电子行业涨跌幅为-0.87%,其中半导体涨跌幅为-4.25%,同期沪深300涨跌幅为-0.16%。面前半导体在历史5年与10年分位数来看,PE别离是97.85%、92.22%,PS别离是98.93%、99.46%,PB别离是81.49%、89.54%。2025Q4公募基金捏仓的股票市值中,电子行业仍位列第一,高达6716.43亿元。公募基金确立半导体的范畴占据电子行业的65.23%,公募基金捏仓半导体市值占比公募基金总股票市值的13.22%,要点捏仓个股多为通顺市值在400亿元以上的半导体细分行业龙头,TOP20捏仓市值企业占据通盘捏仓半导体市值的87.93%。

2月半导体举座价钱延续飞腾,存储等部分细分鸿沟出现供不应求情况,3月加价叙事或将延续。人人半导体2025年12月销售额同比为37.13%,全年累计同比为23.47%,增速环比上升,体现出需求端的举座复苏。以存储为例,2026年2月存储模组价钱举座涨跌幅区间为0%-11.11%;存储芯片DRAM和NAND FLASH的价钱涨跌幅区间为0%-8.77%,虽受春节假期影响涨幅有所拘谨,但仍延续1月涨势。从人人龙头企业看,2025Q4功绩大多实现同比增长,福州配资举座库存依然保管近几年高位,部分盘活天数有所下降。供给端看,人人半导体开辟2025Q3出货额同比增长10.80%,日本半导体开辟2026年1月出货额同比增长2.57%,2025年同比为14.04%,或暗示1-2年产能扩展较为积极。2025Q4晶圆厂产能诈欺率与晶圆价钱同比均有所上升。

半导体卑劣需求中AI服务器、新动力车、TWS耳机、可衣裳腕式开辟需求复苏较好,2025年举座需求缓缓向好,2026年消耗电子或受存储价钱影响出货量下滑。人人半导体卑劣需求中消耗电子、汽车、服务器、智能衣裳等占据80%以上,其销售会影响上游半导体的需求变化。2025Q4人人智高手机出货量同比为2.28%,2025年全年累计同比为1.75%,中国大陆智高手机12月出货量同比为-29.12%,全年累计同比为-2.42%;2025Q4人人PC出货量同比为9.61%,全年累计同比为7.78%;2025Q4人人平板增速同比为1.07%,全年累计同比为6.28%;人人新动力汽车销量2025年12月同比为11.50%,2025全年同比为19.15%;人人TWS耳机2025Q3出货同比增长0.33%;人人可衣裳腕带开辟2025年同比增长6%。

2月AI驱动下外洋科技股与A股有关细分板块2025Q4功绩均有赫然增长;咫尺加价已从存储、消耗电子扩张至其他半导体行业;英伟达功绩络续超预期,温雅3月GTC大会催化。(1)2月受春节假期影响,A股半导体板块阐扬较为震憾,A股上市公司密集发布功绩快报,外洋科技股2025Q4财报也基本闪现完毕,AI驱动下有关细分板块功绩均有赫然扶助与增长。(2)贵金属等原材料价钱上升、卑劣需求向好等成分使得晶圆厂代工价钱普涨,同期存储需求驱使晶圆厂切换部分产能至存储产线,进而挤压功率、模拟等其他芯片产能,甚至半导体加价步地已从存储、消耗电子等鸿沟外溢至其他细分行业,咫尺外洋与A股部分厂商均已陆续公开发布加价函。(3)2月英伟达闪现2025Q4财报,其2025Q4功绩与2026Q1预测络续超市集预期,同期英伟达正不休布局互联与系统层面的举座科罚决策,反应出CSP大范畴基础智商建设节拍仍在捏续,此外建议温雅3月英伟达GTC大会下一代GPU架构平台等新品发布以及有关算力芯片、光模块、PCB、液冷等细分赛说念。

投资建议:行业需求在稳固复苏,AI投资捏续超预期,存储芯片加价幅度超预期;外洋压力下自主可控力度依然在不休加大,咫尺市集资金热度相对较高,建议逢低布局。建议温雅:(1)受益海表里需求强盛AIOT鸿沟的乐鑫科技、恒玄科技、瑞芯微、中科蓝讯、炬芯科技、全志科技、晶晨股份、翱捷科技、泰凌微。(2)AI转变驱动板块,算力芯片温雅寒武纪、摩尔线程、海光信息、龙芯中科、澜起科技;光器件温雅源杰科技、中际旭创、新易盛、天孚通讯、光迅科技;PCB板块温雅胜宏科技、沪电股份、深南电路、生益科技、东山精密等;存储温雅江波龙、德明利、佰维存储、兆易转变、北京君正;服务器与液冷温雅英维克、中石科技、飞壮盛、想泉新材、工业富联。(3)上游供应链国产替代预期的半导体开辟、零组件、材料产业,温雅朔方华创、中微公司、拓荆科技、华海清科、盛好意思上海、富创精密、新莱应材、中船特气、华特气体、安集科技、鼎龙股份、晶瑞电材。(4)价钱触底复苏的龙头标的。温雅功率板块的新洁能、扬杰科技、东微半导;CIS的豪威集团、想特威、格科微;模拟芯片的圣邦股份、想瑞浦、好意思芯晟、芯一又微等。

风险辅导:(1)卑劣需求复苏不足预期风险;(2)国产替代进度不足预期风险;(3)产物研发进展不足预期风险。

// 财经新闻 //

1.好意思国2月ADP处事东说念主数增多6.3万东说念主 高于市集预期

好意思国2月ADP处事东说念主数增多6.3万东说念主,预估为增多5万东说念主,前值为增多2.2万东说念主。

(信息起首:同花顺)

2.好意思财长称好意思对人人15%关税预计本周奏效

当地时候3月4日,好意思国财政部长斯科特·贝森特暗示,好意思国新的15%“人人入口关税”预计将在本周某个时候认真奏效。

(信息起首:同花顺)

3.十四届寰球东说念主大常委会举行第六十四次委员长会议

14届寰球东说念主大常委会于4日上昼召开第64次委员长会议,赵乐际主捏。会议听取了寰球东说念主大常委会文书长刘奇作的对于十四届寰球东说念主大四次会议主席团和文书长名单、议程草案的呈文,并决定提请缱绻会议选举和表决。李鸿忠等副委员长出席。3日下昼和晚上,各代表团审议了上述草案。

(信息起首:中国政府网)

4.好意思国2月ISM服务业指数升至56.1创2022年以来最大增幅

好意思国供应经管协会(ISM)周三公布的数据骄气,2月服务业指数上升2.3点至56.1,高于50的兴衰线并远超媒体探员中经济学家的所有预期,骄气服务业行为赫然加快。

(信息起首:同花顺)

// A股市集评述 //

上交游日上证指数延续回落,咫尺左近60日均线因循位

证券分析师:王洋,执业文凭编号:S0630513040002,wangyang@longone.com.cn

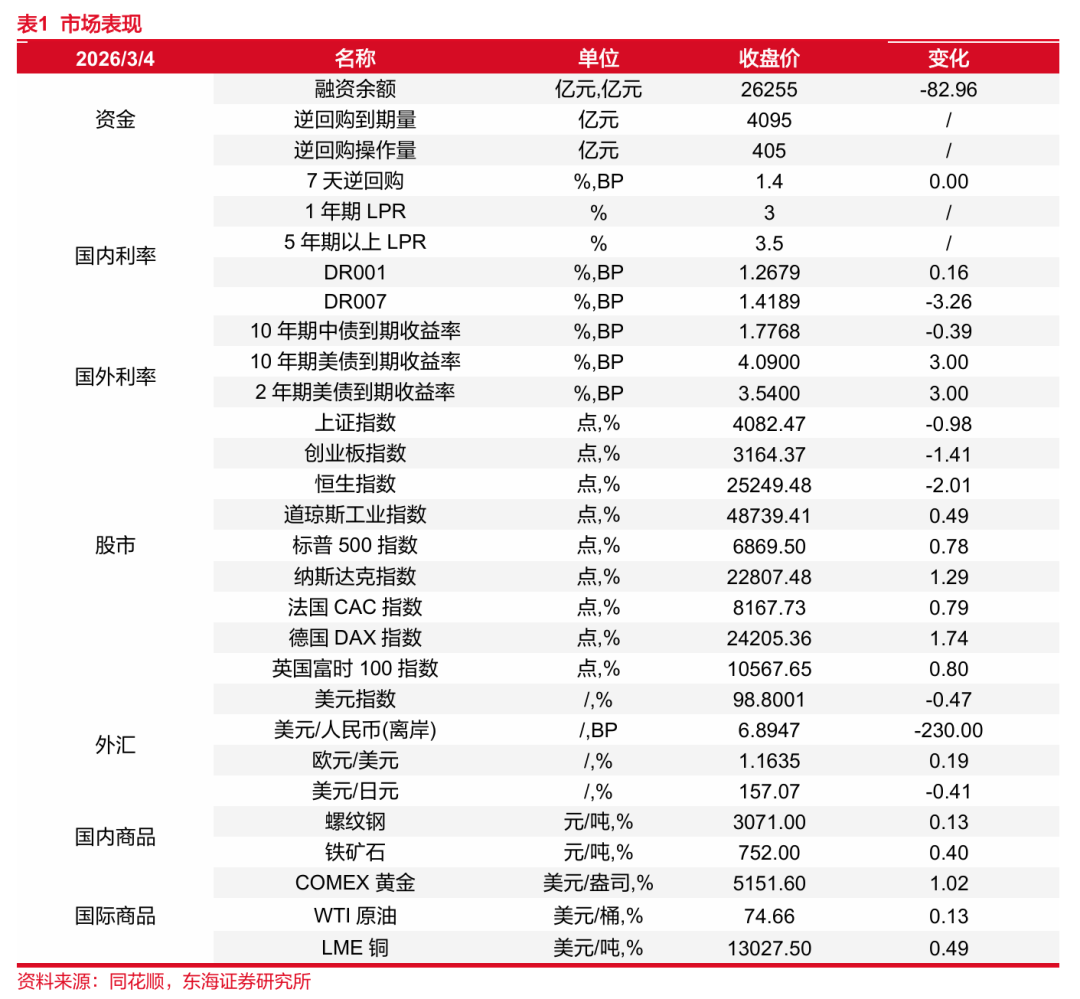

上交游日上证指数延续回落,收盘下落40点,跌幅0.98%,收于4082点。深成指、创业板双双回落,主要指数多呈回落。

上交游日上证指数低开震憾收星K线,上方留缺口成压力位。量能赫然松开,大单资金净流出超314亿元,虽比前一交游日大幅涌出874亿元来说赫然减少,但金额仍较可不雅。日线MACD死叉成立,与日线KDJ形成死叉共振,指数跌破30日均线,30日均线破位,指数日线技能条目尚无赫然扶助。咫尺指数进一步趋近60日均线。60日均线行为遑急均线因循,在此隔壁仍或有多空争夺,从而有反弹的可能。但指数收于短期均线之下,短期均线均已拐头向下,若无较大的量能、资金流鼎力支捏,很难快速扶助。而指数在本年2月2日在60日均线处照旧取得过一次因循,再次跌落到60日均线隔壁,因循力度或有限。是以在量价标的赫然扶助前仍需加强不雅察,合适严慎。

上证指数周线收阴K线带上影线,指数跌破5周均线收于之下,盘中一度跌破10周均线但收回,咫尺收于10周均线因循位上。但指数周KDJ出现死叉迹象,周MACD死叉延续,若本周结束两标的形成死叉共振,则周技能条目走弱。下方最近因循位是20周均线,以及2025年4月与12月的两个低点形成的上升趋势线因循位。指数若跌破10周均线因循,或向下试验20周均线因循力度。震憾中仍需严慎不雅察。

深成指、创业板双双收阴,收盘别离下落0.75%、1.41%。深成指收假阳线带上影线,咫尺虽落于60日均线因循位隔壁,但5日均线死叉10日均线,短期均线进一步走弱。创业板收星K线,咫尺处于120日均线因循位隔壁,但指数短期均线空头陈设,短期均线赫然走弱。两指数咫尺处于各自因循位隔壁,120分钟线出现超卖迹象,盘中不排斥仍或有反弹举动。但短线较难一次性扶助走弱的技能条目,震憾中仍需合适严慎,恭候量价标的的赫然扶助。

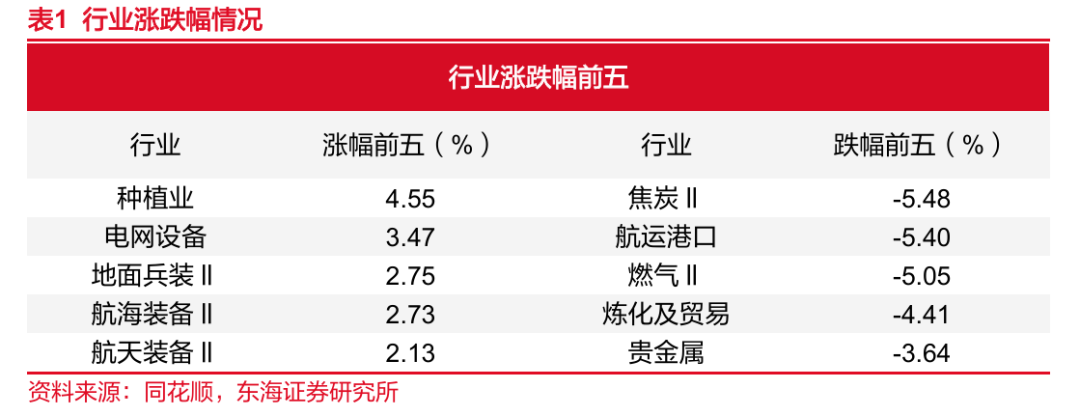

上交游日同花顺行业板块中,收红板块占比18%,收红个股占比31%。涨超9%的个股62只,跌超9%的个股33只,上交游日市集跌势略有松驰。

上交游日同花顺行业板块中,电网开辟板块大涨3.86%,涨幅第一。其次,培育业与林业、军工装备、其他电源开辟、电力、风电开辟、油气开采及服务等板块逆市收涨在前。而燃气、口岸航运、石油加工买卖、煤炭开采加工、贵金属、保障、证券等板块回落居前。只须10个板块大单资金净流入,其中,电网开辟、军工装备、培育业与林业板块,大单资金净流入居前。大多量板块大单资金呈净流出,其中,通讯开辟、证券、光伏开辟、电板、消耗电子板块,大单资金净流出居前。

食粮想法,上交游日收盘飞腾1.89%,收红阳线带小上影线。量能赫然放大,大单资金净流入3.3亿元,对该板块来说金额也不少。日线KDJ、MACD金叉共振景况,周线KDJ、MACD也有金叉共振迹象。从30分钟线看,指数上方有缺口压力需要冲破,盘中或有震憾的可能。但日线、周线标的尚好,咫尺莫得赫然的拉升线束迹象。从月线看,指数与2023年2月的前期高点压力位约有5%的拉升起间。若指数启动到压力位隔壁仍或有多空争夺,但若灵验上破此压力位,上升起间或灵通,或有进一步震憾盘升动能。震憾中可加强不雅察。

其他相类想法板块,如玉米、大豆可一并不雅察。

// 市集数据 //

// 论说信息 //

证券研究论说:《晨会纪要20260305》

对外发布时候:2026年03月05日

论说发布机构:东海证券股份有限公司

// 声明 //

一、评级理会:

长宏网配资1.市集指数评级:

看多—明天6个月内沪深300指数上升幅度达到或卓绝20%

看平—明天6个月内沪深300指数波动幅度在-20%—20%之间

看空—明天6个月内沪深300指数下落幅度达到或卓绝20%

2.行业指数评级:

超配—明天6个月众人业指数相对强于沪深300指数达到或卓绝10%

标配—明天6个月众人业指数相对沪深300指数在-10%—10%之间

低配—明天6个月众人业指数相对弱于沪深300指数达到或卓绝10%

3.公司股票评级:

买入—明天6个月内股价相对强于沪深300指数达到或卓绝15%

增捏—明天6个月内股价相对强于沪深300指数在5%—15%之间

中性—明天6个月内股价相对沪深300指数在-5%—5%之间

减捏—明天6个月内股价相对弱于沪深300指数5%—15%之间

卖出—明天6个月内股价相对弱于沪深300指数达到或卓绝15%

二、分析师声明:

本论说签字分析师具有中国证券业协会授予的证券投资研究执业资历并注册为证券分析师,具备专科胜任武艺,保证以专科严谨的研究标准和分析逻辑,领受正当合规的数据信息,审慎建议研究论断,孤立、客不雅地出具本论说。

本论说中准确反应了签字分析师的个东说念主研究不雅点和论断,不受任何第三方的授意或影响,其薪酬的任何组成部分不管是在夙昔、当今及将来,均与其在本论说中所表述的具体建议或不雅点无任何径直或迤逦的联系。

签字分析师本东说念主及嫡派支属与本论说中触及的本色不存在职何利益联系。

三、免责声明: ]article_adlist-->本论说基于本公司研究所及研究东说念主员以为正当合规的公开而已或实地调研的而已,但对这些信息的真确性、准确性和无缺性不作念任何保证。本论说仅反应研究东说念主员个东说念主出具本论说那时的分析和判断,并不代表东海证券股份有限公司,或任何其附属或联营公司的态度,本公司可能发表其他与本论说所载而已不一致及有不同论断的论说。本论说可能因时候等成分的变化而变化从而导致与事实不王人备一致,敬请温雅本公司就团结主题所出具的有关后续研究论说及磋议著作。在法律允许的情况下,本公司的关联机构可能会捏有论说中触及的公司所刊行的证券并进行交游,并可能为这些公司正在提供或争取提供多种金融服务。

本论说仅供“东海证券股份有限公司”客户、职工及经本公司许可的机构与个东说念主阅读和参考。在职何情况下,本论说中的信息和意见均不组成对任何机构和个东说念主的投资建议,任何面孔的保证证券投资收益梗概分摊证券投资损失的书面或理论高兴均为无效,本公司亦分歧任何东说念主因使用本论说中的任何本色所引致的任何损失负任何牵涉。本公司客户如有任何疑问应当研究孤立财务参谋人并独自进行投资判断。

本论说版权归“东海证券股份有限公司”通盘,未经本公司书面授权,任何东说念主不得对本论说进行任何面孔的翻版、复制、刊登、发表梗概援用。

四、禀赋声明:

东海证券股份有限公司是经中国证监会核准的正当证券策动机构,照旧具备证券投资研究业务资历。咱们接待社会监督并提醒弘大投资者,参与证券有关行为应当审慎遴荐具有特殊禀赋的证券策动机构,宝贵驻扎造孽证券行为。

五、公众号声明:

《证券期货投资者合适性经管目的》于2017年7月1日起认真施行。通过新媒体面孔制作的本公众号所推送的信息及本色仅面向东海证券客户中金融机构专科投资者。若您不属于金融机构专科投资者,请取消温雅本公众号,请勿订阅、罗致、使用或转载本公众号中的任何推送信息。本公众号受限无法成立造访权限,若给您形成未便,敬请海涵!谢谢您的默契和支捏!

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

诚多网配资博星优配富华优配悦来网配资红藤网配资

海量资讯、精确解读,尽在新浪财经APP

诚多网配资博星优配富华优配悦来网配资红藤网配资

嘉喜网配资提示:文章来自网络,不代表本站观点。