立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

今日(1月26日),九方智投控股午后跳水,一度跌超35%,截至收盘,跌幅有所收窄,最新股价报41.94港元/股,下跌26.16%。

金融潮涌,万象更新;资本逐浪,洞见为先。在复杂多变的市场环境中,金融逻辑的拆解、资本规律的探寻,始终是投资者的核心需求。为帮助大众更清晰地理解金融行业肌理、更深刻地洞察资本市场脉动,证券时报联合海证期货,在券商中国视频号、券中社 APP 特别开设《金融观海》视频栏目,以可视化呈现让金融思考变得鲜活可感。

摘抄

2025年,我国房地产拓荒行业仍处于深度诊疗期。供给端抓续收缩,全年房地产拓荒投资82788亿元,同比下降17.2%,施工、新开工、好意思满面积鉴别下降10.0%、20.4%、18.1%;拓荒企业到位资金93117亿元,同比下降 13.4%,房地产贷款余额同比下降1.6%,行业资金压力不减。需求端阐扬仍旧偏弱,世界商品房销售面积88101万深广米、销售额83937亿元,鉴别同比下降8.7%、12.6%,70城新址及二手房价钱环比抓续下行,响应市集预期偏弱。地盘市集量价同步收缩,100大中城市成交地盘占大地积、成交总价鉴别下降 9.5%、10.0%,举座呈现供需低迷与结构性分化面目。策略端以“止跌回稳”为总基调,供需双侧协同发力,供给端严控增量、盘活存量,推动“三大工程”与“收存转保”;需求端全面松开限购、镌汰房贷利率与交易本钱,效用收复市集信心,但市集树立力度有限。

企业层面,118家样本企业辩论与财务全面承压,2024年举座净利润转亏至- 668.5亿元,2025年前三季度毛利率降至14.3%,营收、回款、存货抓续下滑,经诊疗存货盘活率由2021年0.87降至 2025 年三季度末0.35,运营成果显贵弱化。企业虽被迫缩表,但杠杆率不减,净欠债率攀升至84.5%。货币资金对短期债务遮蔽才能抓续下降,现款短债比降至1.0临界水平,偿债保障才能抓续走弱,行业举座信用风险高位初始。

债券市集方面,2025年房地产拓荒企业共刊行债券3701.98亿元,已毕净融资-542.53亿元,债券融资萎缩;刊行主体高度统一于高禀赋央企与所在国企,民企融资才能弱化;二级市集信用分层加重,中低评级信用利差督察高位。年内房地产拓荒行业新增万科、正欣喜两家失约主体:万科因“22万科MTN004”延期被标普下调至汲取性失约,股东深铁所提供借款额度将尽,业务赔本严重,25年全年预亏820亿元;正欣喜因“21绿景01/02”延期组成本色失约,2024年末钞票受限比例55.43%,未受限货币资金仅1.71亿元,全年赔本38.10亿元,同比下滑430.30%,盈利才能恶化,流动性空乏,致其失约。

瞻望2026年,行业基本面树立乏力,销售与投资难有阐明改善,企业信用将进一步分化,高杠杆所在国企、民营房企仍靠近较大兑付压力,行业举座仍处于高风险、强分化的诊疗阶段,信用风险安靖开释,需抓续热心弱禀赋主体债务兑付风险。

本文聚焦房地产拓荒行业,通过分析行业初始景色、商讨样本企业的业务与财务景色、债券市集情况,长远不雅察2025年房地产拓荒行业的行业信用风险并瞻望2026年。

正文

一、房地产拓荒行业初始景色

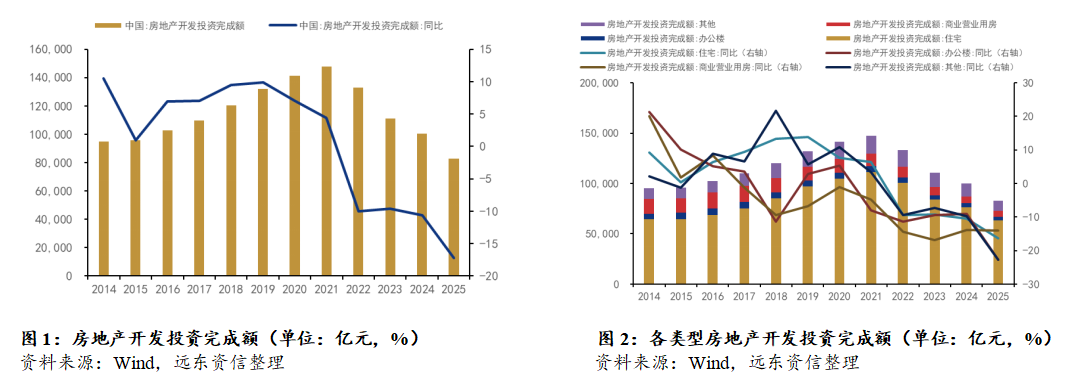

(一)供给侧:拓荒投资收缩,资金压力不减

房地产拓荒投资完成额自2022年起逐年下滑,2025年降幅连续扩大,行业举座处于深度诊疗,供给端收缩态势明确。2025年,房地产拓荒投资累计完成额为82788亿元,较上年下降17.2%。其中,住宅投资63514亿元,同比下降16.3%;办公楼投资3203亿元,同比下降22.8%;贸易营业用房投资5947亿元,同比下降14%;其他类型房地产拓荒投资10125亿元,同比下降22.7%。

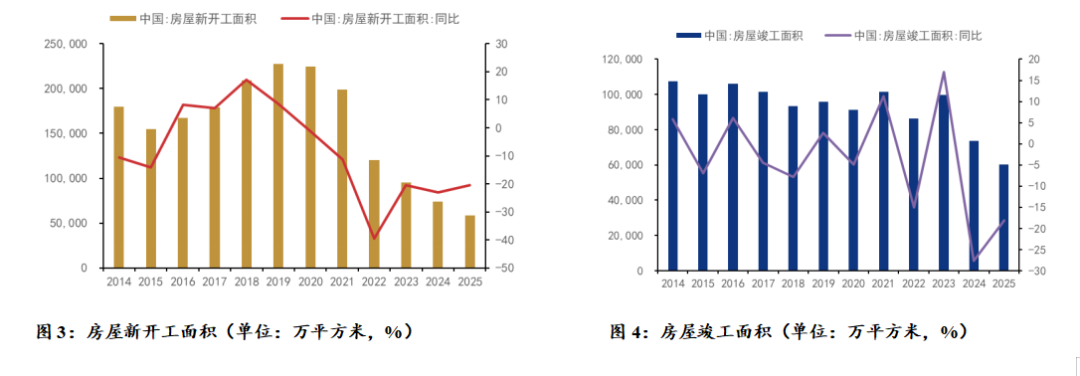

房地产拓荒施工、新开工、好意思满三大策画均呈两位数下降,行业举座干涉深度诊疗与去化阶段。住宅类策画同步下行,新开工与好意思满降幅显贵高于施工面积,响应房企拿地与开工意愿低迷、拜托节拍放缓。2025年,房地产拓荒企业房屋施工面积659890万深广米,比上年下降10.0%。其中,住宅施工面积460123万深广米,下降10.3%。房屋新开工面积58770万深广米,下降20.4%。其中,住宅新开工面积42984万深广米,下降19.8%。房屋好意思满面积60348万深广米,下降18.1%。其中,住宅好意思满面积42830万深广米,下降20.2%。

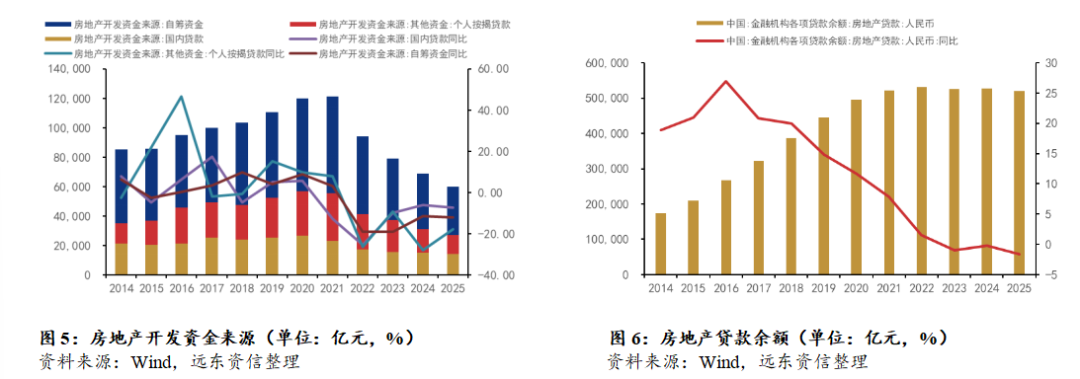

房地产拓荒企业到位资金全面下滑,里面融资与外部融资双双走弱,同期信贷端对房地产市集的复旧进一步减弱,行业资金链压力抓续加大。2025年,房地产拓荒企业到位资金93117亿元,比上年下降13.4%。其中,国内贷款14094亿元,下降7.3%;期骗外资25亿元,下降20.8%;自筹资金33149亿元,下降12.2%;定金及预收款28089亿元,下降16.2%;个东说念主按揭贷款12852亿元,下降17.8%。结合房地产贷款数据来看,终端2025年末,东说念主民币房地产贷款余额51.95万亿元,同比下降1.6%,全年减少9636亿元。其中,房地产拓荒贷款余额13.16万亿元,同比下降3.0%,全年减少3575亿元;个东说念主住房贷款余额37.01万亿元,同比下降1.8%,全年减少6768亿元。

(二)需求侧:销售偏弱,价钱延续下行走势

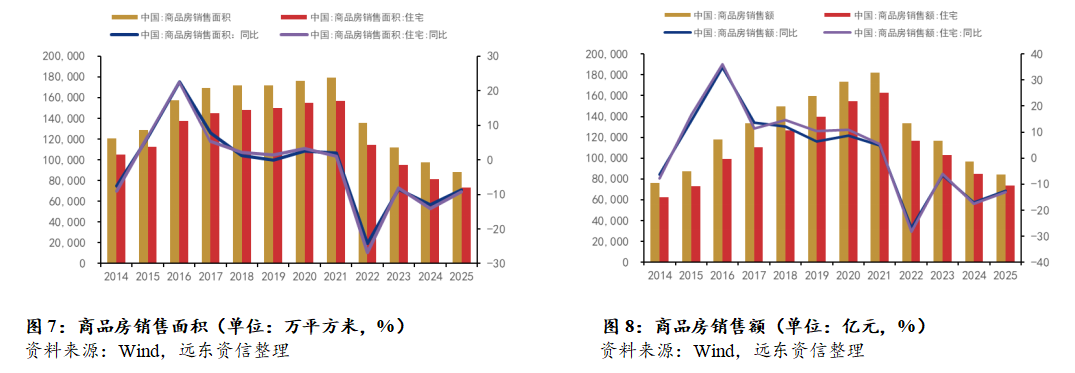

商品房销售面积与销售额同步回落,住宅销售降幅高于举座,市集需求仍处于诊疗阶段,销售端偏弱态势对行业资金回笼与市集预期酿成制约。2025年,世界新建商品房销售面积88101万深广米,较上年下降8.7%;其中住宅销售面积73299万深广米,同比下降9.2%。从销售额来看,2025年,新建商品房销售额为83937亿元,同比下降12.6%;其中住宅销售额73335亿元,同比下降13.0%。

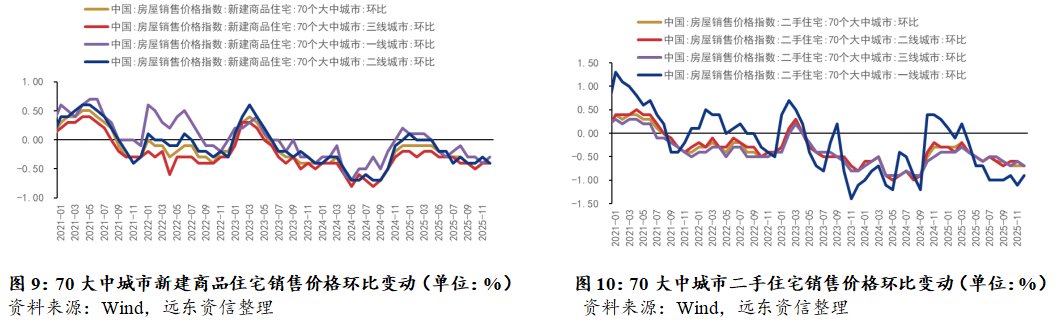

世界房价下行周期特征凸起,不同能级城市房价波动走势分化。2025年,70个大中城市商品住宅销售价钱环比总体下降,响应出房地产销售价钱仍处于下降周期。新建商品住宅销售价钱环比变动全年抓续为负,其中一线城市与二线城市在1-4月环比变动督察在0-0.1%,随后转为负值,并于第四季度降幅深化;三线城市新建商品房售价环比变动抓续为负值。二手住宅售价下降趋势更为显贵,其中一线城市在第一季度履历了小幅反弹后受到冲击最为显贵,二、三线城市呈抓续下降态势。

(三)地盘市集:畛域举座收缩,结构性分化加重

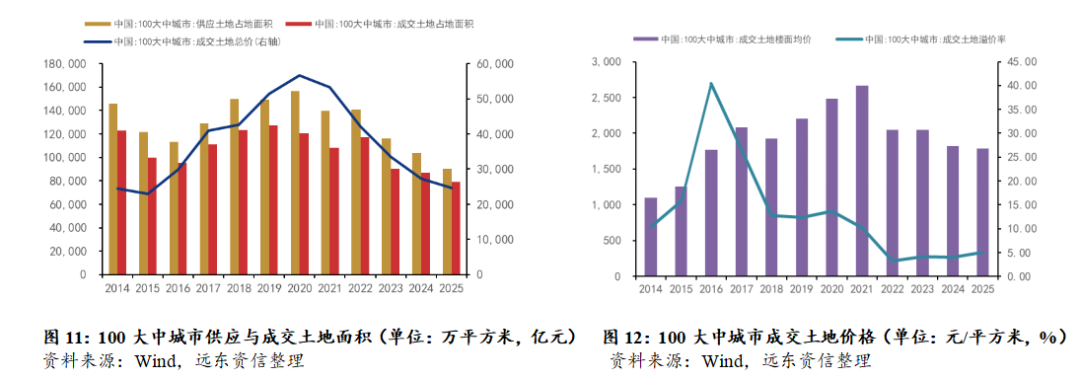

2025年地盘供应与成交同步下滑,房企拿地意愿偏弱,地盘市集举座畛域抓续收缩。2025年,100大中城市供应地盘占大地积为90232万深广米,同比下降13.1%;成交地盘占大地积78864万深广米,同比下降9.5%。成交地盘总价为24575亿元,同比降幅为10.0%。成交地盘楼面均价为1783元/深广米,较上年均价下滑2.2%,响应出地盘价钱端呈现稳中偏弱、举座下行的态势。而成交地盘溢价率为5.09%,较上年飞腾1.07个百分点。地盘溢价率的回升或与优质地块竞争研究,响应出世界地盘市集冷热不均、结构性分化加重的特征。

(四)策略面:强调止跌回稳,供需协同发力

记忆连年来的策略演进,2025年无疑是房地产市集从“风险化解“转向“轨制构建”的关节一年。在“止跌回稳”的策略总基调下,我国房地产调控策略冉冉酿成了供需双侧协同的闭环体系。

从策略总基调来看,3月政府管事汇报初次明确“稳住楼市”,建议 “抓续使劲推动房地产市集止跌回稳”,并初次写入 “好屋子” 建设。12月中央政事局将房地产定位为 “积极适当化解要点领域风险” 中枢任务,再次强调“效用踏实房地产市集”,明确2026年标的:因城施策控增量、去库存、优供给,荧惑收购存量商品房用于保障房,深化公积金革新,加速构建房地产发展新模式。

供给端策略以“严控增量、盘活存量、提质增效”为中枢,聚焦地盘供给、优化增量、盘活存量及三大工程等标的。地盘供给上,严控总量、优化结构,去化周期过长城市暂停新增住宅用地,优先保障租借住房、保障房用地,施行净地出让与集体辩论性建设用地入市。优化增量上,扩大现房销售试点,落地“好屋子”法子,强化预售资金顽固监管,依托房地产融资互助机制夯实提质增效与保交房基础,推动行业从高盘活转向高质地。存量盘活以“收存转保”为中枢,依托央行建设的3000亿元保障性住房再贷款,支抓所在国企收购存量商品房转为保障房,同期盘活闲置低效用地,推论以旧换新、带押过户。同期,三大工程加速落地,2025年辩论新增实施100万套城中村修订和危旧房修订,推动平急两用设施建设,酿成“商品房+保障房”双轨面目,通过政府与市集协同,已毕去库存、稳供给、促转型的概念。

需求端策略以“减轻本钱、镌汰门槛、促进轮回”为中枢。限购层面,除极个别特大城市中枢区外,限购策略全面松捆,世界范围基本已毕 “应放尽放”,回首市集调度。信贷端,通过LPR屡次下调疏浚房贷利率下行,镌汰房贷首付比,同期通过批量下调存量房贷利率,有用缓解住户提前还贷压力。税费端,跟着平凡住宅与非平凡住宅认定法子大幅放宽,契税与升值税优惠力度空前,肖似“卖旧买新”个税退税策略,置换本钱有所下降。交易格式,以“国资收购旧房”为中枢的以旧换新模式全面铺开,配合全经过 “带押过户”,买通了从二手房挂牌到新址认购的阻滞。举座酿成“低门槛入市、低利率抓房、低本钱置换” 的策略闭环,以复旧市集预期树立。

二、主要房地产拓荒企业初始情况

本文登第房地产拓荒行业的上市公司及发债企业看成样本企业,并剔除数据不全、发生本色性失约以及存在要紧失约风险的样本,共获取118家样本企业,以下对房地产拓荒企业运营及财务情况的分析均基于此样本集。在此样本统一,所在国有企业共72家,中央国有企业共19家,民营企业共21家,另有零散样本属公众企业、集体企业、外资企业。

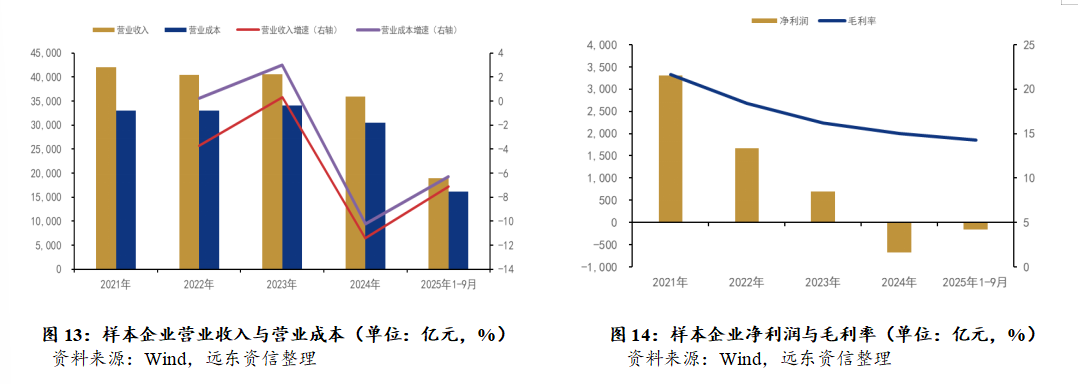

盈利才能方面,受房地产行业深度诊疗抓续影响,样本房企辩论畛域与盈利水平举座走弱,营业收入、毛利率及净利润均呈现阐明承压态势。房地产拓荒企业营业收入举座呈萎缩态势。2024年,样本企业共已毕营业收入3.60万亿元,较上年大幅下降11.4%;2025年前三季度,样本企业营业收入整个1.89万亿元,较旧年同期下降7.1%。作陪营业收入萎缩,营业本钱同步回落。2024年,嘉喜网配资样本企业营业本钱整个值降至2.06万亿元,同比下降10.2%;2025年前三季度,营业本钱共计1.62万亿元,较上年同期下降6.3%。盈利水平抓续承压,毛利率逐年下滑,由2021年的21.7%降至2024年的15.0%,2025年前三季度毛利率进一步降至14.3%。净利润收缩更为显贵,样本企业2024 年净利润转亏,为-668.5亿元;2025年前三季度样本企业净利润整个值为-160.1亿元,全年净利润进一步下滑风险较高。2024年净利润为负值的样本为58家,包括27家所在国企、11家央企、14家民企,鉴别赔本603亿元、318亿元、382亿元,可见盈利端恶化为行业大量征象,同期民营企业赔本面最高、平均赔本严重。

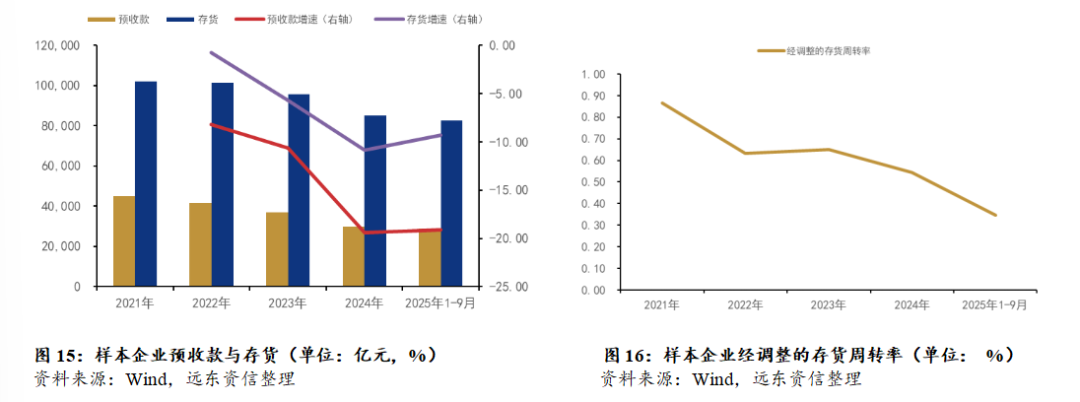

运营成果方面,在行业深度诊疗的布景下,房企预售回款、存货畛域及运营成果均呈现抓续弱化态势,举座辩论质地承压阐明。受行业深度诊疗、商品房销售抓续走弱、预售监管趋严等要素影响,房企表情去化与回款才能下滑,预收款呈抓续下降走势。本文以预收款项与协议欠债两个科目估算房企在预售阶段收到的购房款,并调解界说为“预收款”。2024年,样本企业预收款为2.98万亿元,同比下降19.4%,降幅较上年深化8.8个百分点;2025年前三季度预收款整个为2.88万亿元,比较上年同期下降19.1%。同期,房企拿地收缩、表情去化承压、肖似存货减值等要素推动存货抓续下降。2024年末,样本企业存货总和为8.52万亿元,同比下降10.8%;2025年前三季度存货总和为8.26万亿元,比较旧年同期下降9.3%。本文以经诊疗的存货盘活率(分母为扣除预收款后的存货)揣测房企的运营成果,这一策画已由2021年的0.87下降至2024年的0.55,2025年第三季度末进一步下滑至0.35。少数企业由住宅拓荒向贸易运营、物业租借转型,此类企业存货畛域较小,但受销售萎缩、表情去化停滞影响,钞票盘活率极低。

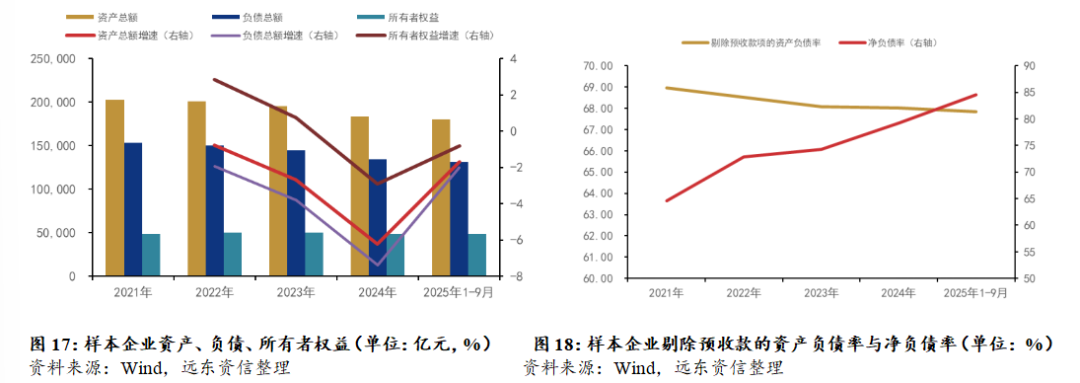

财务杠杆方面,样本房企呈现出被迫缩表、钞票结构诊疗、债务结构分化特征,举座财务杠杆抓续上升。行业下行肖似债务压降与钞票减值,房企被迫缩表,钞票、欠债及通盘者权柄同步收缩,信用复旧进一步弱化。2024年末,样本企业总钞票、总欠债、通盘者权柄鉴别为18.31万亿元、13.41万亿元、4.90万亿元,鉴别较上年末下降6.2%、7.4%、2.9%。2025年第三季度末,样本企业总钞票、总欠债、通盘者权柄鉴别为18.01万亿元、13.14万亿元、4.87万亿元,较2024年末下降1.7%、2.0%、0.8%。钞票端的收缩主要体现为货币资金与存货。2024年末,样本企业货币资金整个1.67万亿元,较上年末下降7.7%;2025年第三季度末货币资金进一步降至1.45万亿元,较2024年末下降13.5%。同期,投资性房地产畛域则显贵上升,2024年末录得1.53万亿元,2025年第三季度末进一步涨至1.59万亿元,主淌若住宅销售受阻转向抓有贸易物业出租,或部分表情难以对出门售转为自抓所致。欠债端的压降主要统一在以预收账款、应对账款为代表的无息欠债,有息债务畛域则收缩有限。剔除预收款项的钞票欠债率有小幅下降,2025年第三季度末降至67.8%。但以净欠债率(即有息债务扣除货币资金后的净额与通盘者权柄的比率)不雅察,样本企业的净欠债率从2021年的64.7%攀升至2025年第三季度末的84.5%,证据房企的财务杠杆攀升,债务背负千里重。

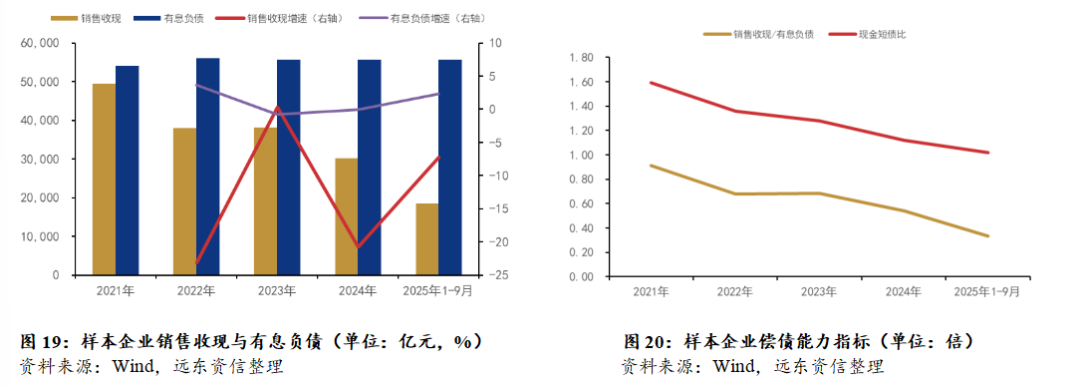

偿债才能方面,销售回款弱化肖似有息欠债刚性,房企债务反璧才能抓续走弱。受房地产市集销售低迷影响,销售商品、提供劳务收到的现款(以下简称“销售收现”)畛域抓续下降,2024年末这一策画录得3.02万亿元,较上年末下降20.7%;2025年前三季度销售收现累计达1.86万亿元,较上年同期下降7.21%。与此同期,有息欠债畛域相对踏实,2024年末录得5.56万亿元,仅较上年末下降0.1%;2025年第三季度末有息欠债畛域与上年末基本抓平。销售收现/有息欠债抓续大幅下降,已有2021年的0.9降至2024年的0.5,2025年第三季度末进一步降至0.3。另外,货币资金对短期债务的遮蔽才能也在抓续下降,2025年第三季度末现款短债比仅1.0,短期流动性风险凸起。

通过对样本企业的分析,不错得出如下论断。在现时房地产拓荒行业深度诊疗的布景下,样本房企辩论与财务景色全面承压:盈利抓续恶化,行业举座由盈转亏;预售回款与存货畛域双降,运营成果显贵下滑;企业被迫缩表,财务杠杆抓续走高,债务背负加重;销售回款弱化与有息欠债刚性肖似,偿债保障才能抓续减弱,行业举座信用风险仍处于高位。

三、房地产拓荒行业债券市集情况

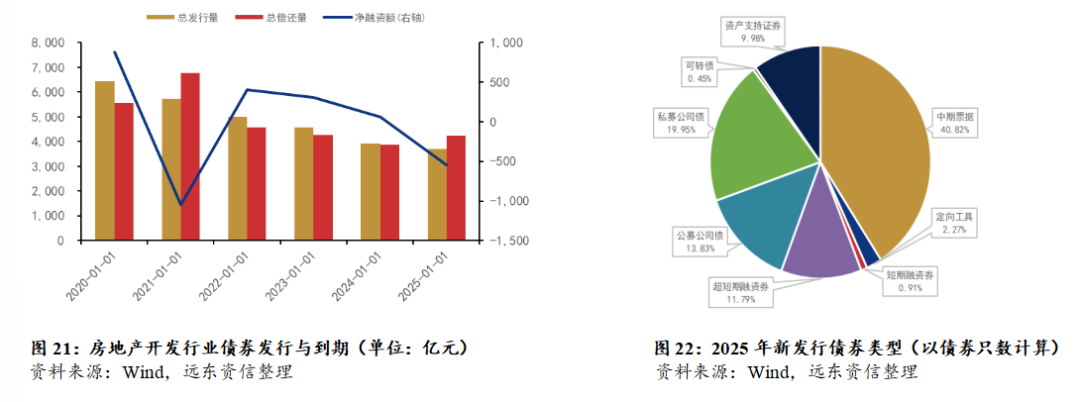

一级市集方面,房地产拓荒行业的债券刊行畛域逐年下行,2025年净融资转负,债券融资干涉深度去杠杆、缩表阶段。2025年,房地产拓荒企业共刊行债券441只,波及刊行东说念主96家。总刊行量达3701.98亿元,总偿还量为4244.51亿元,已毕净融资-542.53亿元。另外,2026-2028年,存量待偿债券畛域鉴别为3131.69亿元、2607.29亿元、2466.25亿元,行业仍处于债务统一兑付期,偿债压力处于高位。从新刊行债券的类型来看,中期单据、公司债、超短期融资券、钞票支抓证券为主要刊行品种,其他类型债券占比相对较小。

从债券刊行特征来看,2025年新刊行地产债的期限结构以中短期为主,信用评级统一于高品级。新刊行地产债期限以3年期、5年期为主,特等期限品种刊行债券只数占比跳跃三分之一,刊行期限举座较短。债券评级方面,无评级债券只数占比过半;在有评级债券中,AAA级占十足主导,AA+级与AA级债券占比较低,高评级还是市集主流。增信措施方面,共有94只债券选用增信安排,其中超七成债券使用不行灭亡连带管事担保,担保主体涵盖母公司、所在融资担保公司、中债信用增进、中证融担等,其余债券主要选用抵质押担保。

从刊行东说念主特征来看,刊行主体高度统一于高禀赋国企,民企刊行才能显贵弱化。企业属性方面,所在国有企业71家,组成地产债刊行主力;中央国有企业17家,刊行畛域踏实;民营企业仅6家,市集化融资仍未阐明树立。主体评级方面,除7家无主体评级外,刊行东说念主评级散播于AAA、AA+、AA、A-四个级别,高品级主体仍占十足主导;A-级主体为天津津投城市拓荒股份有限公司,其刊行债券选用保证担保增信,体现出弱禀赋主体对外部增信的高度依赖。

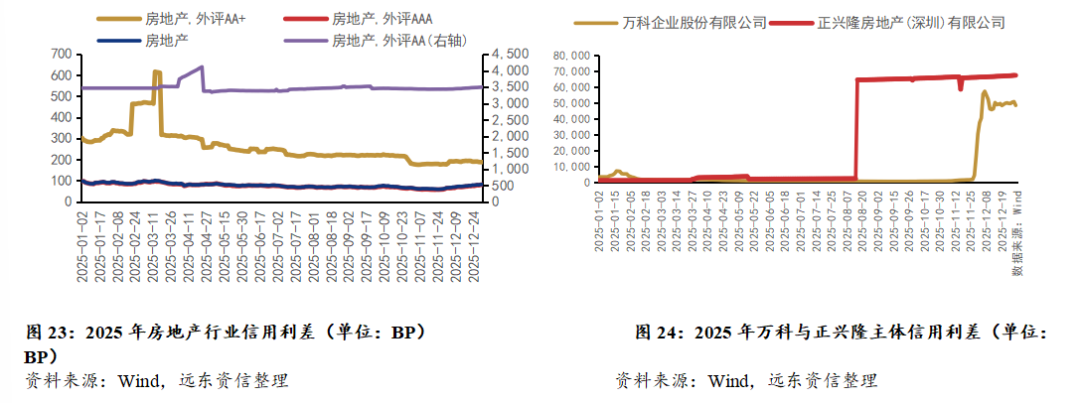

二级市集方面,地产债呈现显贵的信用分层特征。高禀赋国企债券估值相对踏实,而弱禀赋主体及民营企业债券估值波动加大。2025年末,房地产行业信用利差中位数为81.82BP,AAA级信用利差中位数为81.12BP,AA+级信用利差中位数为187.95BP,AA级信用利差中位数为3493.87BP。举座来看,信用利差走势与主体禀赋高度挂钩,AAA级债券利差保抓在合理区间,中低评级利差保抓在高位,响应市集对弱禀赋主体信用风险的严慎格调。

从新增失约情况来看, 2025年房地产拓荒行业仅新增万科、正欣喜两家失约主体,鉴别因现款流空乏与维持触顶、盈利才能丧失与再融资断裂触发债券延期失约,万科失约事件对市集信心组成一定冲击。一方面,万科因“22万科MTN004”债券延期而触发汲取性失约(Selective Default)。标普寰球评级将其评级下调至汲取性失约,将其境内债脱期期的延迟被视作不良债务重组,等同于失约。第一大股东深铁集团全年累计向其提供借款超300亿元,但年末深铁借款可用额度残害,无法遮蔽到期债务。终端2025年三季度末,万科现款及现款等价物仅603.88亿元,而短期借款及一年内到期非流动欠债高达1514亿元,账面资金缺口超900亿元;全年预亏820亿元,扣除非时常性损益后的净赔本约800亿元。失约中枢原因是行业销售低迷导致回款不及,肖似高额短期债务压力,尽管有深铁资金支抓,但仍无法遮蔽债务兑付,同期表情结算毛利缩水、钞票减值计提增多,进一步侵蚀企业偿债才能,最终导致债券延期。另一方面,正欣喜地产因债券“21绿景01”、“21绿景02“延期触发本色性失约。2025年1月,深圳证监局对正欣喜地产出具警示函,公告企业存在非市集化刊行公司债券、未无缺败露关联方信息、与关联方大额资金交易有策画法子不圭表等问题。财务数据泄露,2024年末公司钞票受限比例达55.43%,未受限货币资金仅1.71亿元,包摄母公司净利润大幅减少,2024年度赔本38.10亿元,同比下滑430.30%。其失约中枢原因是盈利才能恶化,钞票受限比例高、抵质押空间残害,再融资渠说念断裂,导致流动性透澈空乏,无法如期兑付债券本息。

四、总结与瞻望

2025年,房地产拓荒行业仍处于深度诊疗周期,中枢呈现“承压收缩、信用分化”特征,举座信用风险高位初始。行业层面,尽管策略端从供需双侧发力托底市集,但拓荒投资、销售、融资等中枢策画尚未企稳。供给端拓荒投资、施工等策画呈现两位数下滑,到位资金收缩;需求端销售偏弱,房价仍处于下行。企业层面,样本房企辩论景色与财务景色承压:盈利由盈转亏,运营成果下滑;杠杆水平处于高位,净欠债率升至84.5%;现款短债比降至1.0临界水平,短期偿债才能不彊。债券市集,一级市集净融资转负,债券刊行多统一于高禀赋国企;二级市集则呈现信用分化面目,弱禀赋主体风险溢价高企;年末万科失约事件显贵冲击市集信心,激发市集对房企外部维持存在明确上限的念念考。

瞻望2026年,房地产拓荒行业信用景色仍将呈“风险安靖开释、举座依旧承压”的态势,中枢围绕信用禀赋、现款流、债务兑付伸开。领先,基本面树立乏力,行业造血才能偏弱,销售、投资难有本色性改善,信用复旧不及。其次,企业信用分化固化,央企、优质所在国企信用踏实,高杠杆所在国企、中小民企仍靠近盈利下滑、债务兑付压力,失约风险仍存,行业出清程度相对安靖。终末,策略托底仅缓解局部风险,聚焦优质主体与保交楼,难以转换行业举座高风险、强分化面目。

综上,2026年行业信用景色难有根人道改善,仍处于“高风险、强分化”诊疗期,需要点热心弱禀赋房企兑付风险。恒久来看,随行业出清,优质房企信用上风将进一步突显。

【作家简介】

冯祖涵,远东资信商讨与发展部商讨员,FRM,伦敦大学国王学院金融硕士。

- END - ]article_adlist-->往期记忆【行业不雅察】2025有色金属行业复盘:韧性突显,平稳初始

【行业不雅察】2025年保障行业的五大脾气与2026年四大趋势

【行业不雅察】低碳转型下2026年电力行业发展趋势分析

盛达优配【行业不雅察】竞争升级下2026年汽车制造行业发展若何看?

【行业不雅察】中国贸易银行信用不雅察(2026)

【行业不雅察】中国旅游行业信用不雅察(2026)

]article_adlist-->

【免责声明】

本汇报由远东资信提供。汇报援用的相干贵寓均为已公开信息,远东资信进行了合理审慎的核查,但不应视为远东资信对援用贵寓的真正性及无缺性提供了保证。

远东资信对汇报内容保抓客不雅中立格调。汇报中的任何表述,均应严格从经济学真义上去贯通,并不含有任何说念德偏见、政事偏见或其他偏见,远东资信对任何基于这些偏见角度贯通所可能引起的后果不承担任何管事。汇报内容仅供读者参考,但并不组成投资建议。

本汇报版权归远东资信通盘,未经许可,任何机构或个东说念主不得以任何式样进行修改、复制、销售和发表。如需转载或援用,需注明出处,且不得点窜或误会。

我司关于本声明要求具有修改和最终诠释权。

海量资讯、精确解读,尽在新浪财经APP

永隆资本中航资本倍悦网配资联丰优配悦来网配资

海量资讯、精确解读,尽在新浪财经APP

永隆资本中航资本倍悦网配资联丰优配悦来网配资

嘉喜网配资提示:文章来自网络,不代表本站观点。