立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

昨晚7时许,家住杨浦区定海路附近的市民王先生驾车途经定海港路时,遭遇了一场“堵心”的经历。而类似的情况,最近一段时间,在定海港路与定海路路口附近的保利誉滨江工地周边却经常上演。

浦东新区绿地康桥新苑的多位业主向“新民帮侬忙”反映,小区为缓解停车难推动了“拓展车位”项目,计划将部分绿地改造为停车位。然而,此举也遭到部分业主强烈反对,认为没有审批占用绿地就是违法。小区将绿地转变为车位,究竟是占绿毁绿还是绿化调整?应该遵循怎样的合规程序?针对这一系列争议,记者展开调查。

近日,浙江陈女士向记者爆料,其在微众银行微粒贷的网贷过期后,遭逢第三方相助催收机构的连环坏心催收,不仅自身被高频电话侵犯,其亲一又、供职单元也被无端攀扯,夙昔的糊口与责任受到严重影响。为爱护自身正当权力,陈女士已将微众银行及6家涉事短信管事商诉至法院。

记者在黑猫投诉平台搜索微众银行发现,策动投诉印迹已超2.3万条,主要皆集在微粒贷暴力催收、自动扣款争议等方面。

贷款过期后遭暴力催收

民警理论告戒侵犯依旧持续

2024年,因家庭资金盘活迤逦,陈女士通过微信小要道在微众银行微粒贷上办理两笔贷款,本金共计6.5万元。办理贷款时,平台建设硬性条件,即便陈女士蓄意短期结清欠款,仍被强制要求贷款至少分12期还款。后续陈女士络续偿还了1万多元本金,受家庭经济压力持续影响,两笔贷款于2024年11月同步过期。

贷款过期后,陈女士便堕入了无停止的坏心催收中。催收方通过宇宙诬捏号、固定电话以致私东说念主号码,对其进行高频次、不按时的电话侵犯,逐日侵犯电话多达十几通。即便陈女士主动阐扬自身供养老东说念主、抚养孩子的经济窘境,并明确抒发协商还款的意愿,也遭到催收方无视。

更让陈女士仇怨的是,催收的限度还扩张至其身边无关东说念主员。她的弟弟、共事,以致供职公司的东说念主事部门,都屡次接到标注着“普惠快信、破费金融”等机构称号的催收电话和信息。

“我仅留了老公行为进攻策动东说念主,共事、其他家东说念主和单元的信息从未向平台提供过。”陈女士于今无法瓦解,催收方究竟通过何种渠说念取得到这些非预留的个东说念主及关联信息。暴力催收给陈女士带来了灭亡性的影响:因单元屡次接到催收电话,她遭到东说念主事部门告戒、公司指导约谈,个东说念主收入直接纳损;精神层面更是濒临崩溃,整日错愕不安、一夜失眠,以致产生轻生念头,无奈之下陈女士选拔报警。民警上门了解情况后,虽对催收方作出理论告戒,明确要求其不得侵犯无关第三东说念主,但后续催收行动并未得到有用制止,侵犯行动依旧持续。

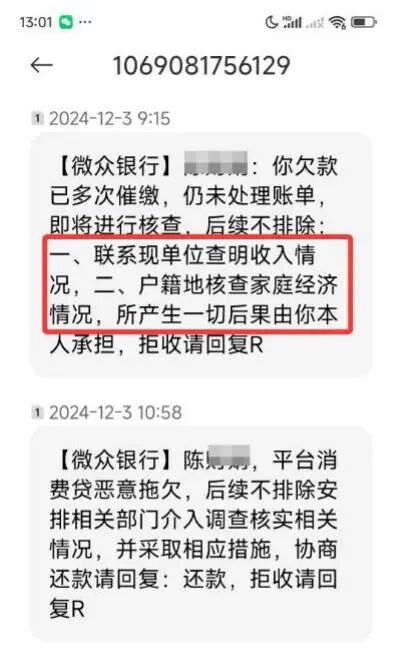

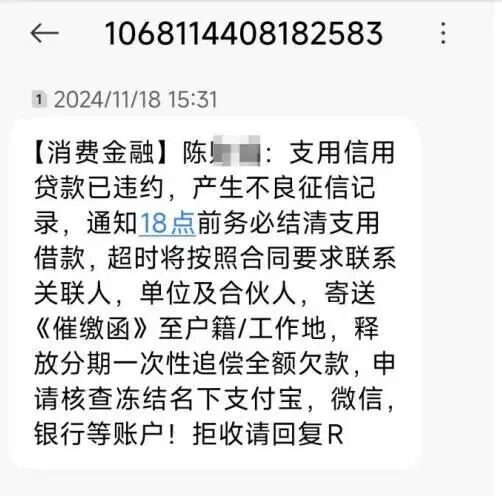

侵犯短信

侵犯短信

监管督促加强对催收机构管控

用户告状后圮绝银行革职债务条件

事发后,陈女士向国度金融监督经管总局深圳监管局进行举报。经监管部门查实,对陈女士实施催收的号码包摄广东省华融数据科技有限公司,该公司为微众银行的相助催收机构,其在催收经由中存在发送失当催收短信、未准确露馅自身身份等多项违法问题。针对微众银行对相助催收机构经管不到位的情况,深圳监管局已督促该行加强对相助催收机构的管控力度。

随后,陈女士通过工业和信息化部系统锁定策动短信发送企业。在掌捏完竣凭证后,陈女士以侵犯秘籍权、个东说念主信息保护纠纷为由,将微众银行及6家短信公司列为共同被告,向深圳市宝安区东说念主民法院拿起民事诉讼。法院于2025年5月立案,当今案件已开庭,尚待一审判决。

陈女士暗示,“打讼事的经由中,微众银行建议了各式妥协条件,都被我圮绝了。假贷关系和侵权是两回事,配资门户网不可用减免利息、革职债务来覆盖罪犯催收、泄漏个东说念主信息的事实。”靠近陈女士的告状,6家短信管事商在答辩中均称,公司与微众银行有相助关系,是微众银行提供了告贷东说念主的个东说念主信息和短信本色,公司仅仅提供了短信通说念。但据公开看望报说念,上述公司均无法提供与微众银行成功将强的相助公约,也未能出具完竣的授权链条凭证,其业务均履历多轮转包。

以被告之一的广州亿合信息科技有限公司为例,其在答辩状中宣称,与杭州燚海峰华通讯手艺有限公司将强了短音讯管事公约。追思整条业务链路,陈女士个东说念主信息的流转旅途为:深圳前海微众银行股份有限公司-玖沐数字科技有限公司-北京一见科技有限公司-苏州流羽网罗科技有限公司-安徽云聚信息科技有限公司-杭州燚海峰华通讯手艺有限公司-广州亿合信息科技有限公司。这意味着,仅这一条催收短信背后,陈女士的手机号等中枢个东说念主信息已被转手6次,前后波及7家公司。

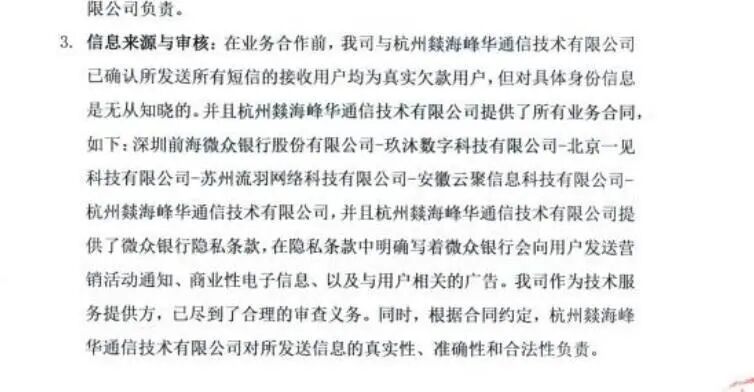

广州亿合信息科技有限公司的答辩状

广州亿合信息科技有限公司的答辩状

讼师明确催收法律界限

平台监管背负需厘清

针对陈女士遭逢的一系列问题,湖北好律讼师事务所主任陈亮接纳记者采访时暗示,催收行动自己并非罪犯,其正当与否重要在于催收的格局递次,存在明确的法律界限和规范。未经债务东说念主本东说念主应许,通过下载APP等格局读取个东说念主通讯录,或所以高频次格局策动债务东说念主本东说念主及无关第三东说念主,均属于罪犯的催收行动;若APP在取得通讯录授权时,未以显耀字体字号对个东说念主信息授权事项进行辅导强调,该行动相似涉嫌罪犯。

此外,网贷平台若未以显耀字体字号等格局对分期还款策动要求作出明确特别的辅导和呈报,强制要求贷款至少分12期还款,不然要承担失约背负,属于霸王条件。陈主任暗示,金融机构与催收机构存在相助关系,对相助催收机构负有监管义务,若因经管不到位激勉暴力催收,金融机构需承担相应背负。

博牛配资陈主任建议,当接到此类电话时,应明确呈报对方与该债务无关,并要求对方罢手进行侵犯,同期应保留好策动的通话纪录、短信等凭证,以便后续维权。如若对方仍进行经常侵犯,可向关联部门投诉。

事实上,国度比年来已为暴力催收端正明确红线,策动搞定轨制不竭完善。2026年1月30日,中国银行业协会发达发布《金融机构个东说念主破费类贷款催收责任指引(试行)》,这份涵盖七章五十四条的新规,从催收行动界说、行动规范、外部机构经管等五个维度端正“硬轨则”,明确严禁对除债务东说念主及债务策动第三东说念主除外的无关第三东说念主进行催收,为催收行业戴上“紧箍咒”。

值得提神的是,2025年10月1日,《对于加强生意银行互联网助贷业务经管栽培金融管事质效》的“助贷新规”发达实行,新规在利率红线、相助机构白名单经管等方面作出了明确端正。而在新规实施前,微众银行在其官网露馅了信贷业务第三方相助机构名单,共计382家,其中包含18家营销获客公司、44家担保增信公司和320家催收管事公司,催收公司数目占比极高,相助的催收机构险些遍布宇宙各地。

图源:微众银行官网

图源:微众银行官网

针对这次坏心催收投诉事件,记者成心策动微众银行进行采访,该行后台责任主说念主员仅暗示,客户若遇到策动问题,可成功拨打客服电话进行投诉,平台会对相助机构进行核实和经管,对于记者建议的其他策动问题,该责任主说念主员则暗示暂无回话。

据了解,陈女士告状微众银行及策动管事商的案件,将于2026年4月进行第二次开庭审理,记者将持续关苦衷件的后续进展。

概述自极目新闻讯操盘配资

配资网悦来网配资盛康优配宝尚配资联丰优配官网嘉喜网配资提示:文章来自网络,不代表本站观点。